1月13日,中國汽車工業協會公布2019年我國汽車市場產銷數據。

數據顯示,2019年12月,汽車產量繼續小幅增長,銷量略有下降。2019年汽車產銷量降幅擴大,商用車產銷表現好于乘用車,新能源汽車同比繼續下降。

影響汽車產銷的因素

2019年,我國汽車行業在轉型升級過程中,受中美經貿摩擦、環保標準切換、新能源補貼退坡等因素的影響,承受了較大壓力。一年來,生產企業主動調整,積極應對,下半年表現出較強的自我恢復能力,行業總體保持在合理區間。

2019年,我國汽車產業產銷量與行業主要經濟效益指標均呈現負增長。從月度產銷情況變動趨勢看,我國汽車產銷狀況正逐步趨于好轉。

2019年,汽車產銷分別完成2572.1萬輛和2576.9萬輛,同比分別下降7.5%和8.2%,產銷量降幅比上年分別擴大4.2和5.4個百分點,產銷量繼續蟬聯全球第一。

2020年,宏觀經濟仍將保持穩定增長,在全面做好“六穩”,統籌推進穩增長、促改革、調結構、惠民生、防風險、保穩定工作中,中國汽車產業仍將延續恢復向好、持續調整、總體穩定的發展態勢。

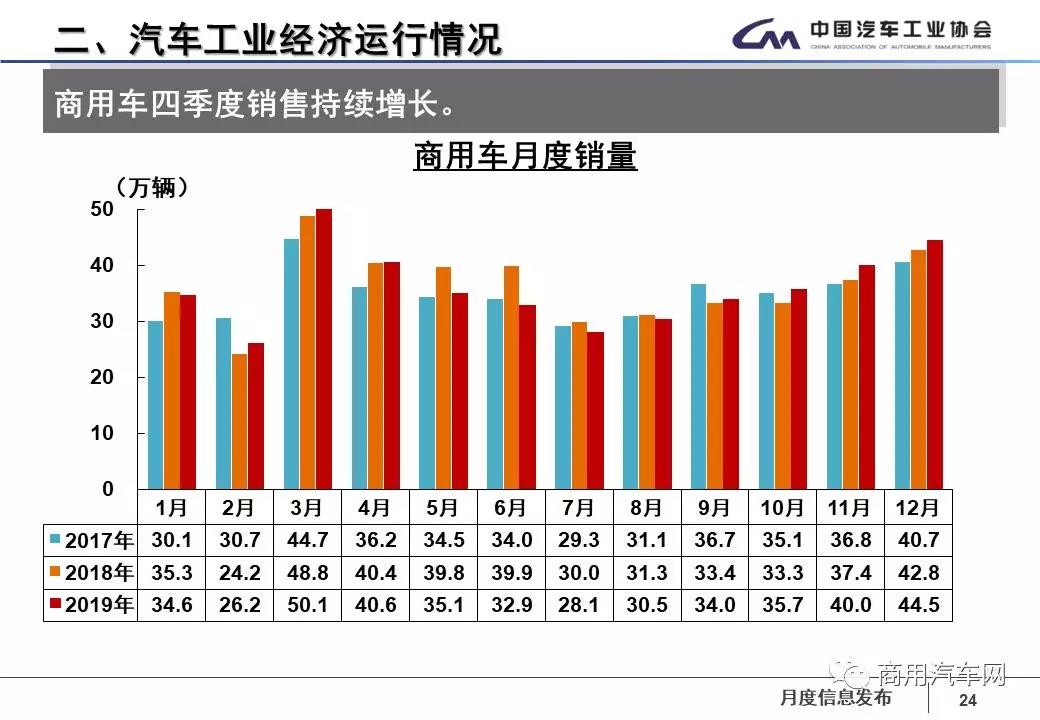

商用車整體產銷表現好于乘用車

12月,商用車產銷49.8萬輛和44.5萬輛,環比增長15.6%和11.3%,同比增長16.4%和3.9%。在商用車主要品種中,與上月相比,貨車和客車產銷均延續了上月增長勢頭,客車增速更為明顯;與上年同期相比,客車產量呈快速增長,銷量略有下降,貨車產銷繼續保持增長。

在國Ⅲ汽車淘汰、新能源物流車快速發展,治超加嚴等利好因素促進下,商用車產銷好于乘用車,商用車產銷分別完成436萬輛和432.4萬輛,產量同比增長1.9%,銷量下降1.1%。

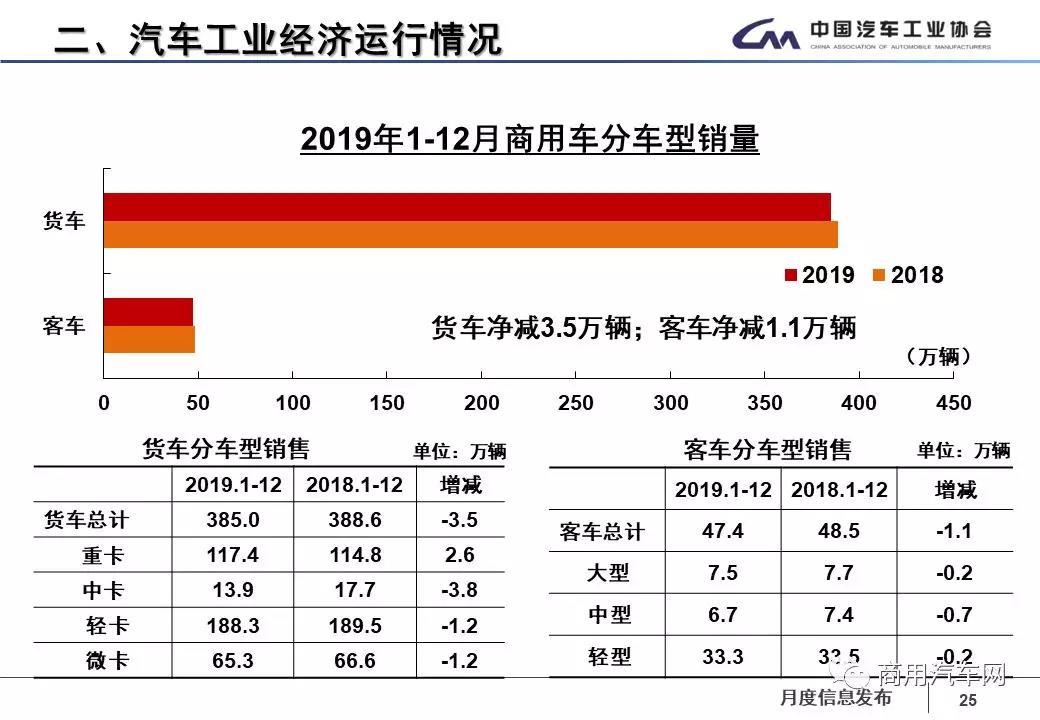

分車型產銷情況看,客車產銷分別完成47.2萬輛和47.4萬輛,同比分別下降3.5%和2.2%;貨車產銷分別完成388.8萬輛和385萬輛,產量同比增長2.6%,銷量同比下降0.9%,其中,重型貨車產銷分別完成119.3萬輛和117.4萬輛,同比分別增長7.3%和2.3%。

12月重卡銷9.2萬輛增11.5% 微卡增長21%

2019年12月份,重型貨車產銷分別完成13.2萬輛和9.2萬輛,產量環比增長10.9%,銷量環比下降9.5%,同比分別增長34.1%和11.5%;1-12月,重型貨車產銷119.3萬輛和117.4萬輛,同比分別增長7.3%和2.3%。

12月份,中型貨車銷1.2萬輛,與上個月持平,同比下降16.1%;1-12月,中型貨車銷13.9萬輛,同比下降21.5%。

12月份,輕型貨車銷19.3萬輛,環比增長12.2%,同比下降2.3%;1-12月,輕型貨車銷188.3萬輛,同比下降0.6%。

12月份,微型貨車銷8.4萬輛,環比增長27.3,同比增長21.2%;1-12月,微型貨車銷65.3萬輛,同比下降1.8%。

大客銷1.4萬輛同比增14% 大、中、輕客環比均上漲

2019年12月份,大型客車銷1.4萬輛,環比增長133.3%,同比增長13.8%;1-12月,大型客車銷7.5萬輛,同比下降2.6%。

12月份,中型客車銷1.1萬輛,環比增長57.1%,同比下降14.1%;1-12月,中型客車銷6.7萬輛,同比下降9.5%。

12月份,輕型客車銷3.9萬輛,環比增長11.4%,同比下降2.0%;1-12月,輕型客車銷33.3萬輛,同比下降0.6%。

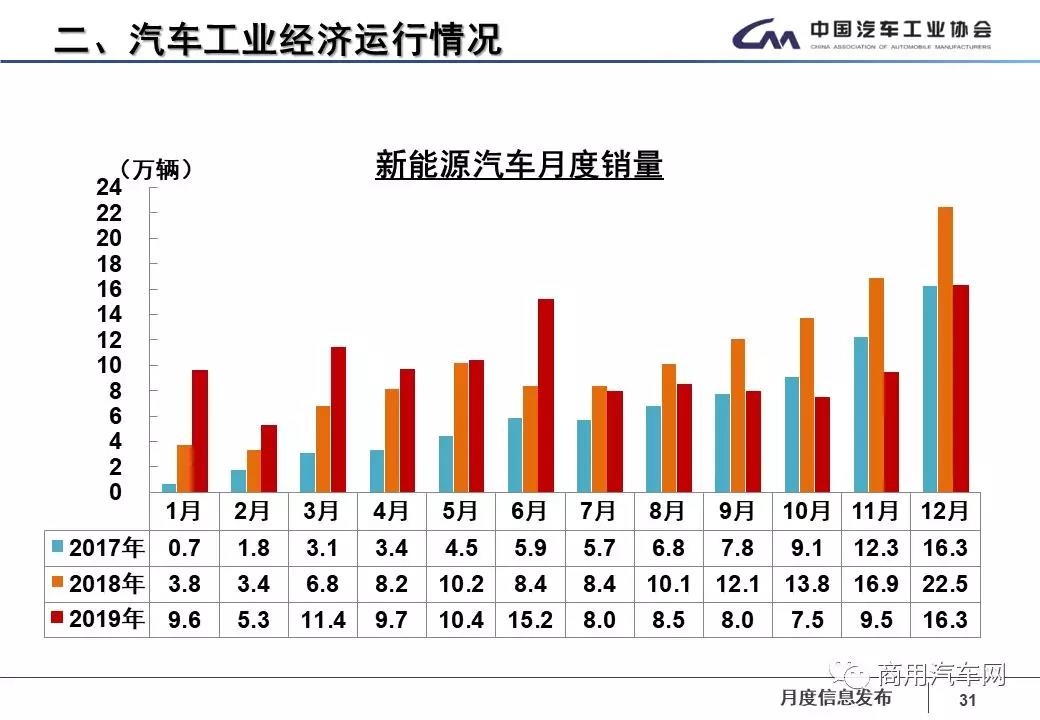

新能源汽車同比繼續下降

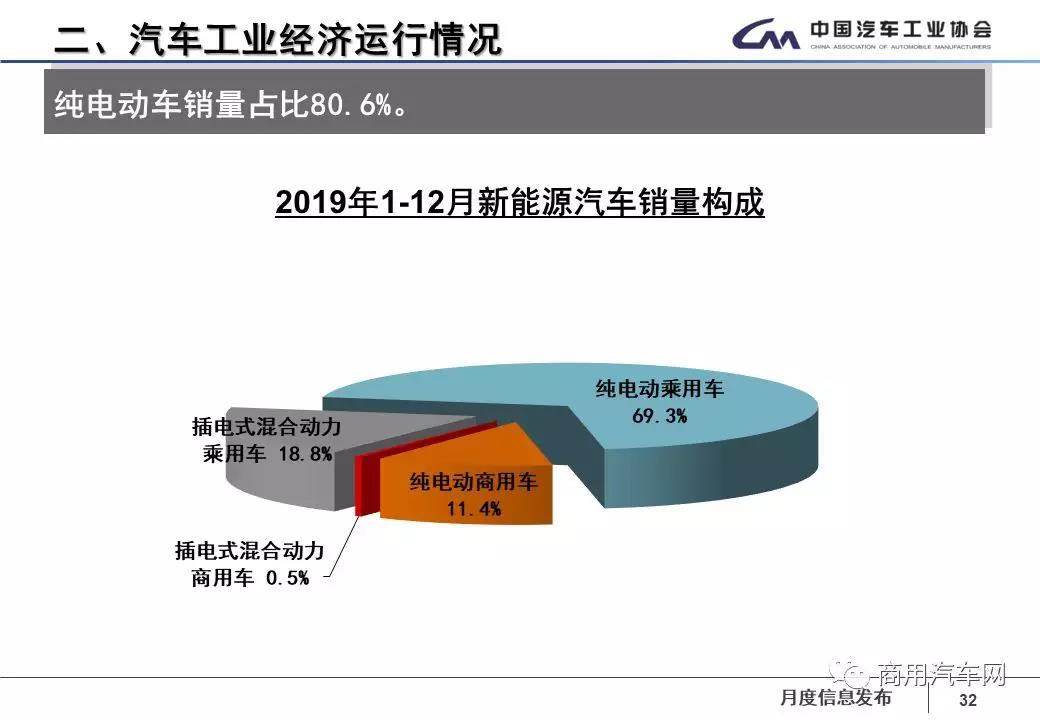

2019年,新能源汽車產銷分別完成124.2萬輛和120.6萬輛,同比分別下降2.3%和4.0%。其中純電動汽車生產完成102萬輛,同比增長3.4%;銷售完成97.2萬輛,同比下降1.2%;插電式混合動力汽車產銷分別完成22.0萬輛和23.2萬輛,同比分別下降22.5%和14.5%;燃料電池汽車產銷分別完成2833輛和2737輛,同比分別增長85.5%和79.2%。

2019年,新能源受補貼退坡影響,下半年呈現大幅下降態勢。

12月各大企業在年底沖業績釋放了一定的市場消費潛力,2020年基建放開的政策信號也將很好地帶動一季度的銷售。

2020年是“十三五”計劃的收官之年,同時也將有諸多政策影響商用車市場。我們對2020年的商用車市場始終持有樂觀的預期。

責編|驚霓