2019年二季度GDP同比增長6.2%,上半年同比增長6.3%,經濟總體保持平穩態勢,運行在合理區間,經濟結構持續優化升級。從投資端來看,上半年,固定資產投資平穩增長,民間投資增速企穩回升,同比增長5.7%,基礎設施、民生等領域投資穩步增長,制造業轉型升級投資、高技術等新動能投資持續發力。從消費端來看,消費結構不斷優化升級,外需對經濟增長貢獻率顯著上升。上半年,消費對經濟增長的貢獻率為60.1%,拉動經濟增長3.8個百分點,仍然是引領經濟穩定增長的重要動力。消費端的增長帶動物流業保持快速發展,另外在年初基建項目集中開工、國家和地方環保政策持續深化等因素共同作用下,商用車市場銷量保持高位運行。

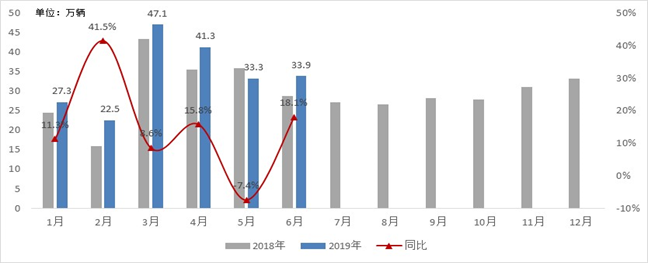

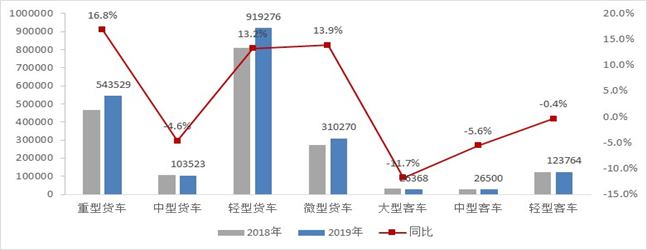

上半年,商用車市場累計銷售205.3萬輛,同比增長11.6%。其中貨車銷售187.7萬輛,同比增長13.2%;客車銷售17.7萬輛,同比下滑3.0%。分月份來看,受“大噸小標”治理影響,5月份出現同比下滑;受天然氣等車型7月1日實施國六排放標準帶動的需求提前釋放影響,6月份銷量止跌反增。分車型來看,拉動上半年商用車市場增長的主要車型是重卡和輕卡。

圖1-2019年商用車月度銷量走勢

圖2-2019年上半年商用車分車型銷量結構

2019年下半年商用車市場依然面臨諸多不確定因素,“大噸小標”治理和天然氣車型需求提前釋放等因素短期內拉低商用車銷量,但物流業的快速發展和持續深化的國三車淘汰仍舊對商用車發展形成重要支撐。整體商用車市場預計2019年呈現“高開-低走-緩升”的走勢。從下半年來看,主要影響因素分析如下:

2、市場環境因素。從供需環境看,下半年商用車市場增長空間有限。一方面,繼GB1589之后,商用車市場尤其是中重卡市場新車量大幅增加,導致市場上現運營車輛高度飽和。據測算,2016年四季度后,牽引車預計新增超過40萬輛,而實際運能缺口預計30萬輛左右,使得牽引車市場嚴重“供過于求”。同時,2017-2018年行業銷量持續高位,新增車輛大幅增加,使得后期銷量增長空間有限。另一方面,消費、投資、進出口等相關主要市場對公路運輸支撐度總體下滑;煤炭等大宗貨物運輸“公轉鐵”,蒙華等鐵路線開通運營,鐵路運力大幅提升,分散公路貨運量,使得公路運輸需求車輛減少過半;加之下半年小、散、亂、污企業治理進程提速,導致日用散雜市場貨運量減少,并且在貨車幫等互聯網物流平臺快速發展影響下,運輸效率將進一步提升。因此,下半年貨運市場“車多貨少”現象難以轉變,運價走低可能性仍較大,整體公路貨運市場環境仍不容樂觀。

3、“大噸小標”治理。“大噸小標”事件曝光后,公安部交通管理局隨即下發通知,要求各地8月底前集中排查。目前市場正處于集中排查階段,造成輕卡市場處于觀望期,用戶持幣待購,造成市場銷量持續下滑,預計將持續到8月底或9月份排查結束后的進一步政策落地,對3季度銷量產生消極影響。政策明確后,輕卡市場將進入解凍期,需求也將呈現恢復性增長,終端用戶購車熱度回升,利好四季度輕卡市場。從重卡市場來看,受“大噸小標”波及影響,自卸車上戶、車輛一致性檢查趨嚴。根據調研,全國超過70%區域已開展專項整治行動,其中約30%區域政策嚴格執行。現運營自卸車中,超過70%屬于不合規車型,治超后,8X4自卸車運力下降65%,6X4自卸車運力下降70%,理論上在需求平穩情況下,會帶動自卸車銷量增長,但是合規車運力大幅下滑,車主購車成本收回時間由2年增加到7年以上,并且自卸車市場為短途重載低附加值貨物運輸市場,運費單價低,車主依靠超載大量運力收益,運費大幅上調可能性不大,導致待購客戶將持幣觀望。另外,結合下半年基建材料運輸需求走勢來看,自卸車需求下滑風險較大,由治超帶來的增量空間有限。

4、國三車淘汰。為期已久的國三置換,受補貼政策、運營收入降低等影響,始終未迎來預期性的“爆發”。伴隨著國六升級,全國重點區域國三老舊車淘汰,已逐步提上“政策日程”。

一方面,京津冀及周邊地區、汾渭平原、長三角及珠三角等地區國三淘汰政策的實施,或一定程度上帶動新車銷售。據測算,京津冀及周邊地區、汾渭平原國三及以下排放柴油貨車保有量為148萬輛,2019年-2020年兩年內自然淘汰數量預計64萬輛,政策拉動的淘汰數量預計36萬輛;其它已發布限行或淘汰補貼政策區域不達標車型保有量為89萬輛,政策拉動的淘汰數量預計11萬輛。從上半年來看,全國已淘汰國三及以下車輛10-15萬輛,整體淘汰率較低,后期淘汰空間較大,但由于各地方執行標準的差異化影響,國三車淘汰對新車銷售的貢獻程度仍存在不確定性。

另一方面,重點港口區域淘汰國三及以下排放車型已陸續推進。上海港在2014年集中換車1萬輛左右以后,現已達到更新年限。前期受地方補貼影響,推進較慢,但今年6月份后,已陸續啟動置換工作,下半年或帶來當地區域港口牽引車市場近萬輛的增量。同時,寧波、廣州、京津等區域港口國三換車也將會逐步推進,帶動新車增量。

5、國六排放升級。受7月1日部分區域燃氣車型實施國六排放標準影響,用戶提前集中購買國五車型,導致市場需求提前釋放,透支下半年需求。2019年6月,天然氣牽引車終端銷量大幅增長超過800%,將對3季度重卡銷量造成較大影響。而從各主機廠下半年國六天然氣車型推廣力度來看,國六車型增量空間有限。輕卡國六市場需求仍以自然更新需求為主,爆發性增長可能性較小。

6、貨車按軸收費。上半年,交通運輸部發布了修訂后的交通運輸行業標準《收費公路車輛通行費用車型分類》,具體落實國務院提出的“調整貨車通行費計費方式、統一按車(軸)型收費”的相關要求。實施按軸收費,將促進超載超限、高速路收費站車輛通行慢等問題的解決,同時優化車輛計費方式,加快優化運輸的進程,緩解交通壓力。目前多個地區已明確2020年1月1日起實施按軸收費政策。一方面,該收費政策將不再區分空車、重車,統一按車(軸)型收費,同時隨著車型收費標準差異的產生,從貨運主體運營角度而言,對車型需求結構調整將產生較大影響。另一方面,實施按軸收費后,可不停車稱重,減少貨運通行時間,運輸效率得到進一步提升,也有利于降低空駛率,提高車輛運營效益。

綜合以上因素,在宏觀經濟形勢下行風險較大的環境下,諸多因素疊加,下半年商用車市場需求增長可能性較小。各主機廠均已下調全年的市場預期,貨運市場的“寒冬”預計在四季度左右才能有所緩解。整體來看,對于商用車市場主體而言,需求結構性調整或大于需求量變化的可能性,后期需重點關注。

編輯:謝子牛