大型客車市場分析——憑4.09%的增長成為表現最佳的細分市場

我國大型客車發展趨勢分析:

1、實施國際化戰略

與世界客車生產大國相比,我國在營銷服務體系、品牌影響力和綜合競爭力等方面還有很大的差距,客車生產企業要加大研發力度,逐漸縮小與世界客車巨頭之間在技術水平方面的差距。此外,圍繞客車價值鏈,形成研發、生產、銷售、金融服務、售后服務等完整的營銷體系,培育具有國際營銷和服務經驗的人才,培養高素質的客車領域人才,為將來我國大型客車全面進軍國際市場積蓄力量、著眼未來。

2、新能源客車是發展方向

節能環保永遠是客車行業未來發展的主題之一,大型客車燃料由傳統的石油轉向新能源和清潔能源,動力系統從混合動力汽車,最終到燃料電池汽車,從而實現汽車動力的電氣化和尾氣排放清潔化。隨著新能源客車技術的進步及完善,依靠國家政策的大力扶持、社會的廣泛參與,新能源客車有廣闊的發展空間,必將成為未來大客市場上的主流產品。

3、智能化趨勢明顯

引進國外先進技術,如歐洲的定速巡航電控系統、駕駛員瞌睡探測設備、行駛記錄儀等,積極改善目前我國大型客車智能安全技術的落后局面,加快我國大型客車向高檔化、環保化、智能化、人性化的發展,大型客車智能化愈來愈明顯。

中型客車市場分析——整體表現不樂觀

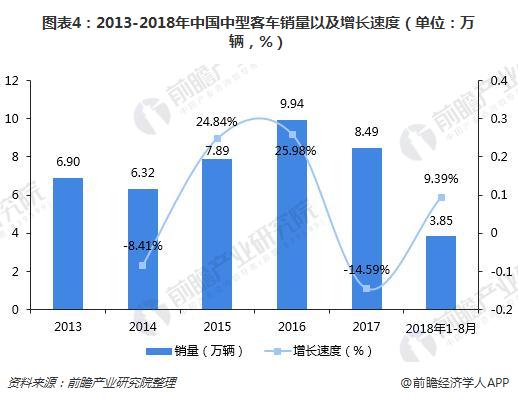

2013-2017年,我國中型客車銷量呈波動態勢,整體上先上升后下降,2017年銷售8.49萬輛,較上年下降14.59%,中型客車市場整體表現不樂觀,這從銷量排名前五的企業銷售狀況中也能看出來。2017年,中型客車銷量前五的企業依次為鄭州宇通、東風汽車集團、安徽江淮、中通客車和一汽豐田,5家合計銷售5.65萬輛,占中型客車2017年總銷量8.49萬輛的66.55%。其中,除了一汽豐田銷量較上年有42.20%的大幅度上升之外,其余4家企業較上年均有不同幅度的下降。鄭州宇通、東風汽車集團、安徽江淮、中通客車2017年中型客車銷量較上年分別下降15.90%、17.40%、22.40%以及15.50%。

2018年1-8月,中型客車銷售3.85萬輛,同比增長9.39%,產銷率為97.58%。

我國中型客車發展趨勢分析:

1、產品檔次將提高,中高檔產品將快速增長

在一些經濟發達地區,隨著人們生活水平的提高,乘客對于短途出行時乘坐的車輛要求逐漸提高,追求寬敞、舒適的乘坐環境。而當前在中型客車市場上,高檔產品相對較少。因此市場上對于能夠滿足更大載客量的高檔中型客車有一定的需求。

2、公路客運、旅游市場仍將是中型客車的主要市場

鐵路競爭給公路客運帶來的巨大壓力,公路客運的線路有往支線客運和城際公交轉變的趨勢。然而支線客運對于大型客車的需求并不明顯,但六七米的中巴車可能會有不錯的市場前景,運營于城郊間及短途接駁,旅游市場也將是中巴車特別是高端中巴車競爭的市場。

輕型客車市場分析——銷量連續兩年下滑

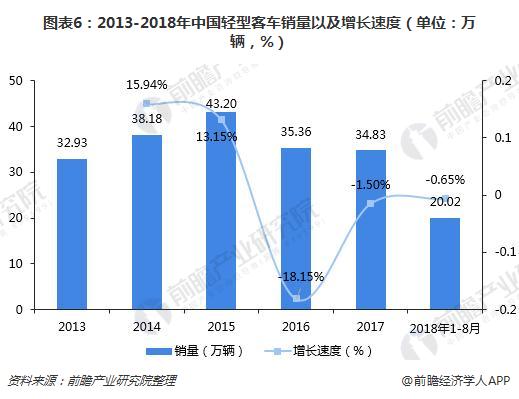

2017年,輕型客車延續上年下滑趨勢,總銷量34.83萬輛,比2016年少銷售0.54萬輛,同比下降1.50%。銷量排名前5的企業依次是江鈴控股、北汽福田、東風汽車集團、南京依維柯和金杯汽車。5家合計銷售21.26萬輛,占輕型客車2017年總銷量34.83萬輛的61.04%。累計銷量前5企業與2016年相比,3增2降,排名前三的企業實現增長,增幅最高的是排名首位的江鈴控股,達到27.7%,排名四、五位的南京依維柯和金杯汽車則分別遭遇了15.5%和47.6%的降幅。

我國輕型客車發展趨勢分析:

1、與大型微客競爭激烈

近幾年,傳統狹義輕客由于上受到低端大型MPV的下壓、下受到高端大型微客的上擠,以及左右受到低端大型SUV和雙、排半皮卡與微卡、短軸矩輕卡的間接逼迫,傳統狹義輕客將分化為高端準MPV型商務輕客。中端輕客產品則向中短途客運輕客、城市物流配送廂式輕客以及各行業的多功能化特種車、專用車與改裝車發展。

2、大型化、特種化、柴油化

從輕客的發展趨勢看,日系長軸車型銷量逐漸增加,反映了在客運市場對空間的需求正在向更大的車型增加。歐系短軸車型份額增加,反映了歐系輕客在產品線下移后,更適應客貨兩用市場的需求。未來輕客的發展趨勢是向大型化、系列化、特種化、柴油化方向發展,大型輕客將避免與MPV市場的競爭,柴油化是輕客市場的大勢所趨。

以上數據分析均來自前瞻產業研究院發布的《2018-2023年中國客車行業市場前瞻與投資戰略規劃分析報告》。