【商用汽車網原創】據中國汽車工業協會(以下簡稱“中汽協”)發布的數據顯示,2018年,國內汽車產銷分別完成2780.9萬輛和2808.1萬輛,產銷量比上年同期分別下降4.2%和2.8%,為1990年來首次年度下降。

2018年車市首次下滑

進入2018年,除了2月,上半年其他月份的汽車市場仍保持同比增長;然而進入下半年后,汽車市場就開始呈現出持續擴大的負增長態勢。對于車市下行的情況,專家表示與國家經濟形勢、產業升級相關。中汽協相關負責人稱,2018年我國汽車產業面臨較大的壓力,產銷增速低于年初預計,行業主要經濟效益指標增速趨緩,增幅回落。

一方面由于購置稅優惠政策全面退出造成的影響;另一方面受宏觀經濟增速回落、中美貿易摩擦以及消費信心等因素的影響,短期內仍面臨較大的壓力。看似不理想局面的背后,是真正市場化的運作模式和優勝劣汰的競爭格局。

卡車市場先揚后抑

從卡車市場來看,2018年先揚后抑,上半年經歷了增幅突破10%的“牛市”,卻從7月開始由熱轉涼顯現出“熊市”,甚至打破了“金九銀十”的慣例,直到年底的銷量回升,才拉起了全年的銷量走勢。據國家信息中心數據顯示,2018年卡車總生產量為379萬輛,上漲2.9%;銷量為388.5萬輛,上漲6.9%。

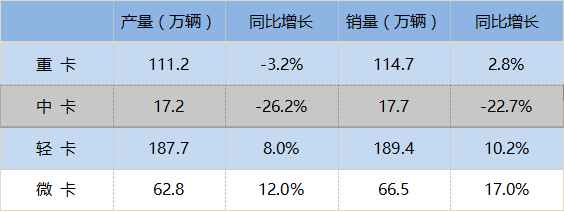

2018年卡車市場產銷量

中汽協副秘書長師建華認為,中國汽車產業已經進入低速增長階段,2016年購置稅政策的刺激和拉動,透支了2017年和2018年的消費。2018年車市的負增長實際上是對前兩年購置稅政策透支購買力的回哺。

但是,與整體遇冷的汽車市場相比,卡車市場依然維持了增長,在整體汽車市場中表現搶眼。特別是,從總體和細分領域來看,2018年的銷量均大于產量,很好地完成了卡車企業“去庫存”的目標,這也即將到來的國六排放標準不無關系。各大企業在加大去庫存力度的同時,都對產量進行了嚴格的把控。重卡市場再創新高

2018年重卡市場銷量創歷史新高,達到114.7萬輛。重卡市場在年末的兩個月終于回暖,走出了7月來一直持續的低迷狀態,讓許多從7月份開始持悲觀態度的業內人士長舒了一口氣。一汽解放連續第三年占據著行業老大的位置,以領先第二名東風汽車4.4萬輛的數量持續擴大領先優勢。排名前五名的企業座次基本保持穩定,分別是一汽解放、東風汽車、中國重汽、陜西重汽和福田汽車。上汽紅巖以銷量增長45%上升至第六名,而上年的第六名江淮輕卡跌至第七名。

總體而言,2018年重卡市場上半年發展優于下半年,1-6月重卡市場累計銷售67.18萬輛,同比增長15.1%,貢獻了全年銷量的58.6%。

中卡市場產銷下降

2018年中卡市場產銷同步下降,是卡車領域中唯一產銷量下降的細分市場,且下降幅度較大,均在20%以上。由于這一細分市場在卡車整體銷量中所占比例較小,故沒有對整體數據產生較大影響。東風汽車由上年的第二名躍升至第一位,再次確定了其在中卡市場的領先地位;飛碟汽車從第十位躥升至第二位,銷量由0.3萬量飆升至2.3萬輛,增速明顯;上年排名第一的力帆汽車則直接跌落至第四位,銷量由5.7萬輛直降至1.9萬輛,下降幅度為67%之大。

與重卡市場相比,中卡市場變動較大。總體而言,除飛碟汽車、中國重汽等中卡市場中的后來者外,大部分中卡企業銷量均呈下降走勢。

輕卡市場競爭激烈

2018年輕卡市場競爭仍然激烈,產銷量均占整體卡車市場的半壁江山。這一絕對數量的強烈刺激,令眾多卡車企業投身其中,新老勢力互相交錯。僅在開年低迷了兩個月后,輕卡市場便開始強勢走高,并且持續拉升,一路高歌猛進。特別是隨著皮卡解禁政策的不斷推進,皮卡市場熱度上升,為2018年的輕卡市場做出了較大的貢獻,全年銷量共計44.7萬輛,增長11.8%。

銷量前七名的企業排名依然穩定,分別是福田汽車、江淮汽車、江鈴控股、重慶長安、東風汽車、長城汽車以及中國重汽。除了重慶長安由上年的第六位升至第四位以外,其余企業座次基本保持不變。

值得特別指出的是,中國重汽在輕卡市場走上了快車道,2018年銷量達11.7萬輛,在輕卡市場首次突破10萬輛大關。

微卡市場增幅最大

2018年微卡市場是卡車細分市場中增幅最大的,這主要得益于2017年開始我國正式禁止生產銷售低速載貨車。作為低速三輪、四輪農用車的完美替代,微卡市場一下擁有了在廣大農村、鄉鎮運輸市場的巨大發展空間。微卡的承重能力也在2018年得到了穩步提升,搶走了不少輕卡的市場,“4噸王”、“5噸王”成為微卡的新增長點,但是否合規有待商榷。上汽通用五菱依舊領跑微卡市場,全年銷量達到39.7萬輛,約占市場份額的六成,增長高達55.7%,并繼續擴大領先優勢,無愧“神車”稱號;奇瑞汽車成為2018年微卡市場的黑馬,銷量從上年的0.9萬輛飆升至5.6萬輛,增幅達470%;其他微卡企業也各自略有增長。

天然氣重卡成為亮點

天然氣重卡也是2018年卡車市場的一大亮點,并成為重卡市場年底引領市場回暖的關鍵因素之一。2018年年初開始,國家出臺政策以及指導意見,穩定天然氣供應,令諸多業內人士并不看好2018年天然氣重卡市場。入冬以后,燃氣價格在正常范圍內浮動,并未大幅波動,但國內汽柴油價格上漲迅速,導致油氣差價進一步拉大,加之公路運費低迷,使天然氣重卡的經濟性再次凸顯,不少用戶轉而購買天然氣車型,也推動了天然氣重卡市場的升溫。

我國作為煤電大國,天然氣是較為清潔的動力能源,所以環保因素也是天然氣卡車與生俱來的天然優勢,并成為拉動天然氣卡車銷量提高的重要動力。

其他細分市場走勢

半掛牽引車2018年產銷量比上年同期分別下降19.6%和17,2%,下滑趨勢值得重點關注。由于2017年牽引車市場的高速增長提前透支了市場需求,加之前文提到的公路運費低迷,牽引車1-10月銷量均為負增長。11月開始,牽引車銷量觸底反彈,同時部分國三車置換需求的顯現,也使得牽引車銷量增速明顯。自卸車作為受政策影響最大的細分市場,在2018年上半年仍延續了2017年的高速增長,增長近1倍之多,但下半年有所下滑。受“一帶一路”政策影響,西南地區自卸車銷量增長最為迅速,同時環保要求日趨嚴格帶來的渣土車換購,也為自卸車帶來部分增長。

2019年1月銷量公布

商用車行業在2018年我國汽車行業下滑之年依然堅挺,讓大家對2019年的重卡市場寄予厚望,那么新年首月市場表現如何呢?據數據顯示,2019年1月,國內重卡市場銷量約為9.6萬輛,環比增長近兩成,同比略有下滑。雖然同比有所下滑,但與2018年下半年的低迷行情相比,1月的銷量還算喜人。企業方面,1月重卡銷量排名第一的企業非一汽解放莫屬,銷量達3.25萬輛,遠超排名第二的中國重汽的1.4萬輛,但兩者1月銷量同比均出現下跌。

2019年1月中國重卡企業銷量排行榜(前五名)

受到多重因素的影響,2018年車市出現時隔28年的首次下滑,但車市并未進入寒冬。剛性需求還在,增長空間還有。車市已經進入了真正市場化的運作模式,并逐漸呈現出優勝劣汰的競爭格局。行業普遍認為,2019年汽車市場增幅將會明顯放緩,產業邁入品牌向上,高質量發展的階段,卡車市場當然也不會例外,預計將與2018年持平或略有小幅上漲。

2019年卡車市場的具體走勢究竟如何,商用汽車網將持續關注。