中國客車行業銷售收入615億,同比增長-9.3%,年度銷售收入總額負增長進一步加深。11月份實現銷售收入81.9億,環比增長78.4%,同比增長-26.7%。中國客車行業5米以上客車產品累計銷售167248輛,同比增長-8.4%,11月銷售20517輛,環比增長40.4%,同比增長-23.3%。在經歷9月的高峰與10月的萎縮后,11月銷售收入大幅上升,僅次于5月最高峰。新能源的銷售是行業的銷售收入與銷量的重要影響因素。

在新能源政策的影響下,5月高峰期之后,從6月開始至今,新能源銷量連續5個月同比負增長,但總量依舊是高于去年同期總量的。經歷了3個月的“冰封期”,金九銀十依舊不振,不如年底高峰,11月雖然創造年度新高,但依舊同比去年同期下滑明顯,預計12銷量高峰依舊不及2017年同期銷量。

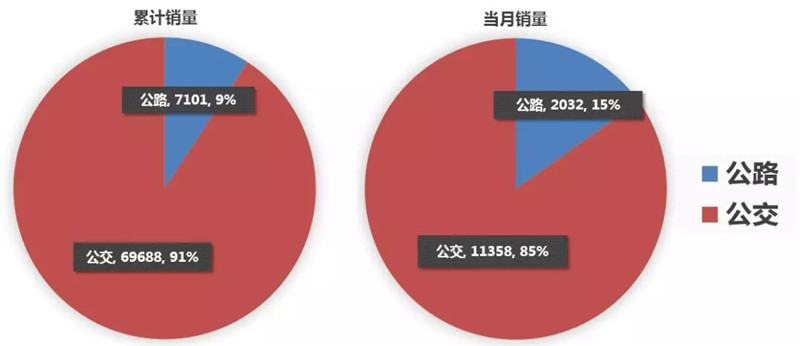

1、總量保持較去年同期增長6700余輛:

2018年1-11月新能源共計銷量76789輛,同比增長10%,較去年同期增加6700余輛,增長幅度與增長量持續收窄。其中公交69688輛,同比增長14%,公路7101輛,同比增長-21%,公路總量隨10月繼續負增長。

2、10月不夠給力,11月爆發增長:

9月銷售總量環比增長72.6%,公路與公交均實現增長,而10月實現總量環比增長-9%,11月受年底采購影響,銷售總量大幅增長,環比增長72%。

3、新能源貢獻度:

新能源銷量對1-11月公路與公交總銷量貢獻度達到50.7%,其中公路9.3%、公交92.6%。11月當月中,新能源對公路與公交總量貢獻68.1%,其中公路29.6%、公交88.8%。

4、累計銷量集中度高:

累計前10集中度78.1%,其中公交78.6%,公路僅有21家實現銷量,前10家集中度92.9%,本月實現新能源公路銷售的企業共計14家。

5、本月銷量情況:

總量共計13390輛,前10銷量集中度85.2%。本月前十企業是:宇通3007、申龍1671、中車時代1366、銀隆1355、中通895、比亞迪863、海格632、安凱599、金龍589、長安432等。

新能源公交銷售11358輛,占本月公交銷售總量比例的88.8%,前10集中度90.2%。前十企業有宇通2817、中車時代1366、銀隆1355、申龍1197、中通884、比亞迪863、安凱599、海格574、金龍383、金旅203等。

公路銷售2032輛,占本月公路銷售總量的29.6%,銷量來自申龍、長安、開沃、金龍等企業。

2018年1-11月新能源客車銷量排行榜

2018年1-11月新能源公交客車銷量排行榜

2018年1-11月新能源公路客車銷量排行榜

備注:

1、客車數據統計為5米以上客車,專用車描述部分包括該企業銷售的所有專用車銷量。

2、該數據不包括未報備數據的企業銷量。

3、開沃汽車銷量即為南京金龍銷量。

4、由于校車市場無新能源,故新能源市場的分析均不含校車銷量。