然而,2018年的上半年卻不盡相同,相對于2017年來說,可以用業績“卓著”來描述。原因很簡單,主要依靠新能源過渡期的政策,才有如此紅火的市場場面。政策對客車行業的影響,我想就沒有必要在此贅述了。

2018年6月11日,這個政策切換期注定是會影響2018年客車市場的時間點,預計將進入新一輪下滑(甚至是新能源短期斷崖式下滑),在政策尾巴下的6月無論是同比去年還是環比今年5月均實現負增長,已充分預示著冷淡期的到來。下一輪的紅火期,估計又要待到年底的集中采購了。

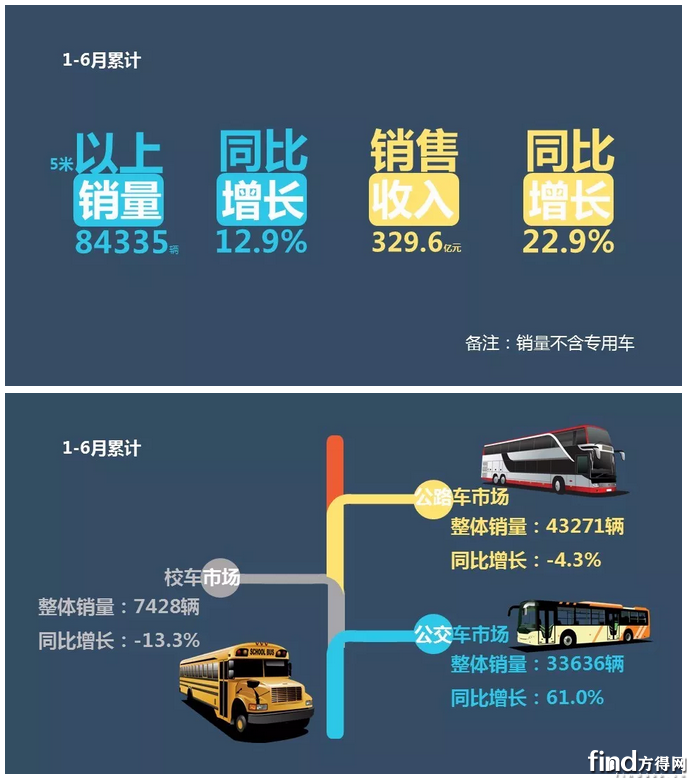

-總體情況-

2018年上半年,中國客車行業銷售收入329.6億,同比增長22.9%,6月份實現銷售收入56.4億,增長-26.3%;中國客車行業5米以上客車產品累計銷售84335輛,同比增長12.9%,6月銷售15376輛,增長-18.1%。

新能源銷量對上半年公路與公交總銷量貢獻度達到47.7%,其中公路7.5%、公交趨近100%。6月當月中,新能源對公路與公交總量貢獻40%,其中公路8.6%、公交趨近100%。

-銷售收入情況-

2018年1-6月,前十企業銷售收入集中度達到89.3%。

在政策影響下,6月多家企業同比下滑,前十的企業排名是:宇通18.9(增-21%)、中通6.3(增-13.4 %)、海格4.8(增76.6%)、金龍4.6(增-12.7%)、金旅4.4(增-16.1%)、福田歐輝4.0(增-29.8%)、亞星3.1(增-5.7%)、申沃2.4(增237.4%)、豪沃1.4(增-15.8%)、安凱1.3(增-68.2%)。前十家企業中,除申沃、福田歐輝與海格實現同比正增長以外,其他企業均有不同程度的同比下滑,前十家銷售收入集中度達到90.7%。(單位:億元)

-銷量情況-

累計銷量中,公路車銷量繼續負增長,實現增長-4.3%,但再次回歸50%以上份額,占據總量的51.3%,公交同比增長61%,校車增長-13.3%。

累計銷量前十排名:

2018年1-6月,5米以上客車企業銷量集中度達到80.7%,前十企業為:宇通23403、福田歐輝12033(含5米以上輕客)、中通5800、金旅5673、金龍5451、海格4598、比亞迪3607、安凱3196、東風超龍2371和東風旅行車2035(含5米以上輕客)。(單位:輛)

公路車前十企業銷量集中度達到90.5%;

公交車前十企業銷量集中度達到81.3%;

校車前十企業銷量集中度達到89.5%。

當月(6月)銷量排名:

5米以上客車銷量當月集中度達到80.7%。前十家企業有宇通3783、福田歐輝2149(含5米以上輕客)、中通1242、海格1018、金旅811、比亞迪810、開沃795、金龍748、亞星613和東風超龍442。(單位:輛)