2021年3月25日,由中國公路學會客車分會主辦、比亞迪汽車工業有限公司承辦的第18屆客車市場研究會在廣東深圳召開。來自行業主管部門的領導、主流客車及零部件企業的代表等約200人參加會議。

中國公路學會客車分會副秘書長佘振清

會上,中國公路學會客車分會副秘書長佘振清對2020年客車市場整體形勢做了分析,并針對2021年客車市場發展給出了基本判斷。

2020:公交、旅游、校車逐漸恢復,出口走弱

2020年,受多重不利因素影響,各類客車細分市場呈現全面下跌的趨勢,但輕型客車的市場表現相對較好。其中,大型客車銷量55372輛,同比下降24.33%,中型客車銷量40973輛,同比下降33.00%,輕型客車銷量54307輛,同比下降3.93%。

其中,輕型客車市場表現相對較好,主要受以下因素影響:

1、2020年是村村通客車的收官之年,農村客車需求有所放大。

2、新的客運形式逐漸成熟,定制班車得到政策認可,7-19座的輕型客車為用戶首選。

3、城市微循環公交客車需求旺盛,怎樣解決最后一公里成為共識。

4、旅游團隊小型化。新冠肺炎疫情得到控制之后,旅游逐步復蘇,各級政府鼓勵“開發小型化、定制化的旅游線路”。

5、客車企業紛紛重視標準化的輕型客車產品開發,以應對新的需求。

累計銷量列前15位的企業:

從主流企業的市場表現來看,15家企業同比降幅18.25%,好于行業整體。15家企業中比亞迪、上海申沃、福田歐輝、東風襄旅4家逆勢增長。背靠大樹好乘涼,比亞迪、上海申沃、福田歐輝分別占領了深圳、上海、北京的公交客車市場,成為企業發展的有效支撐。

從2011年開始,比亞迪以大運會為契機為深圳打造了全球首批大規模商業化運營的純電動客車,現在已有超過1.4萬輛比亞迪純電動客車在深運營,是深圳純電動公交的主力軍,深圳也成為比亞迪純電動客車在全球投放數量最多、規模最大的城市。2020年9月3日,88輛全新比亞迪純電動客車B10交付西部公共汽車有限公司,標志著深圳新能源公交客車更新開啟。

2020年以來,上海開始有意識地將公交客車訂單交給本地企業,其中上海申沃受益最大,逆勢大漲83.09%。

2020年9月15日,以“國企聚力促發展 共同守衛北京藍”為主題的“北京公交集團&福田汽車2120輛新能源客車交車儀式”在北汽福田總部舉行,至此,福田歐輝已向北京公交集團交付新能源客車超過萬輛。

此外,2020年,福田歐輝、東風襄旅的輕型商務車市場表現也十分搶眼。

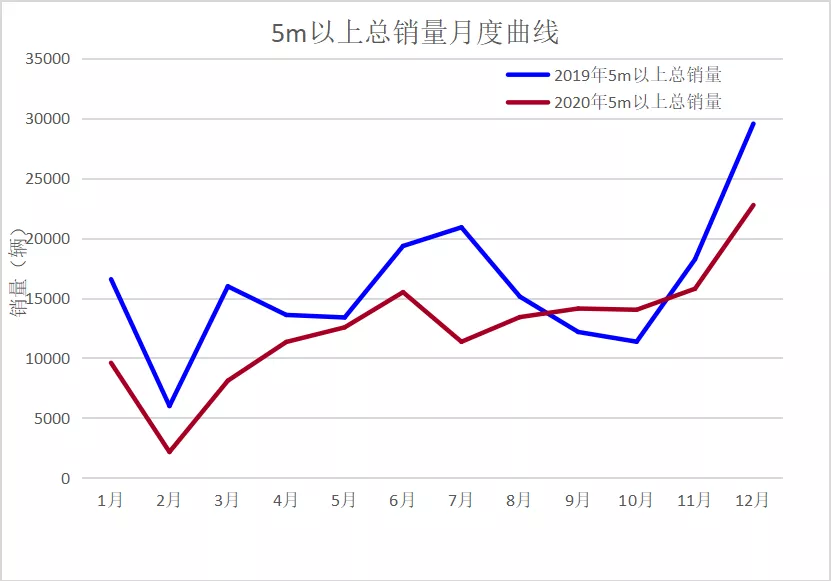

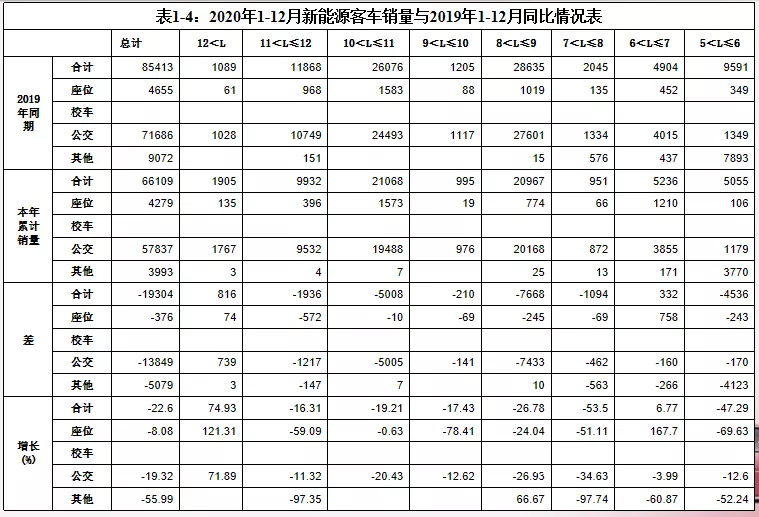

而新能源客車市場,2020年則呈現了“前低后高”走勢。全年5米以上新能源客車銷量為66109輛(其中新能源公交車57837輛,占87.49%),與2019年同期相比,新能源客車總銷量下降了22.6%,其中座位客車下降8.08%,公交客車下降19.32%。同時,新能源客車市場下半年表現較好,1-6月份新能源客車銷量僅有20418輛,同比下降41.35%;但7-12月份,新能源客車銷量45691輛,同比僅下降9.7%,下半年市場復蘇較為明顯。

這其中,新能源客車市場結構也出現了顯著變化,首先,新能源公交客車占比越來越高,1-12月,新能源公交客車占比高達87.49%,比上年同期提高了3個百分點;其次,輕型客車是重災區,1-12月,大型新能源客車銷量同比下降15.7%,中型下降28.14%,輕型下降29%;第三,大型客車的市場表現好于中輕型客車,導致大型新能源客車占比顯著提高,1-12月,大型客車銷量32905輛,占比達到49.77%,較上年同期增長4.07個百分點,中型客車占34.66%,輕型客車占15.57%,分別較上年同期下降2.67和1.4個百分點。

新能源客車銷量列前15位的企業如下:

在傳統客車市場,大中型座位客車逐漸沒落,全年傳統客車累計銷量84543輛,同比下降19.83%,其中,座位客車下降20.02%。

眾所周知,中國客車行業是從改裝發展起來的,大中型座位客車是客車行業的根基,但是,從現狀來看,在傳統客車中大中型座位客車已經逐漸沒落。2020年1-12月,傳統客車中大中型座位客車銷量僅剩26867輛(其中大型15316輛,中型11551輛),同比下降40.32%(其中大型下降38.46%,中型下降42.62%),成為推動傳統客車持續下滑的主要因素。

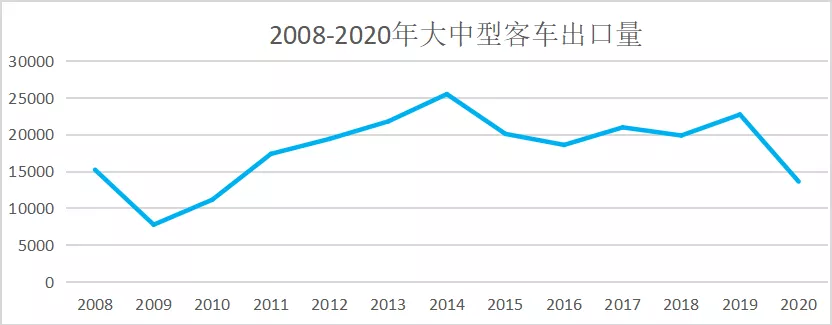

此外,受疫情和世界經濟下行因素影響,2020年客車出口也迅速走弱,全年出口各類客車26028輛,出口金額95.04億元,出口量比上年同期下降36.48%,出口額下降34.46%。

佘振清表示:“2020年客車市場走勢是多空博弈的結果,國內公交、旅游、校車在逐漸恢復,村村通客車收官、定制班車得到政策認可,行業整合加速;與此同時,客車出口大幅下滑,地方保護主義抬頭,新冠肺炎疫情導致客車需求下降。”

2021:客車市場將觸底反彈

隨著疫情形勢逐漸好轉,佘振清預測,2021年,客車市場將觸底反彈。預計2021年上半年客車總銷量為7.22萬輛(按2019年上半年銷量下降14.88%),同比增長22%左右;2021年全年預計5米以上客車銷量17.95萬輛,同比增長19.23%。其中,座位客車總銷量7.45萬輛,同比增長16%;公交客車總銷量7.5萬輛左右,同比增長13%;校車銷量1萬輛左右,同比增長25%;其他客車2萬輛,同比增長67%。

同時,他還預測,2021年新能源客車同比將增長6%左右,總銷量7萬輛(其中公交客車5.8萬輛,座位客車0.6萬輛,物流車0.6萬輛);預計客車出口增長50%左右,出口量4萬輛,其中大中型客車2萬輛。

此外,佘振清還對2021年客車市場的整體影響因素做了分析:

第一,受新《客規》影響,定制客運將迎來全新發展契機,公路客車需求將因此得到擴張,同時旅游客運環境也將得到改善。

第二,公交客車有望結束調整。從2004年建設部提出公交優先意見后,公交客車銷量經過了長達十幾年的增長周期,2013-2016年進入井噴時代,2019、2020年迅速下滑,到2020年已接近2010年的水平。

第三,大力推動新能源客車出口。最近幾年,大中型客車的出口一直維持的2萬輛左右,僅占大中型客車總銷量的13%左右,而多數客車企業將出口目標定義在30%,離目標值還相差甚遠,國內市場調整,客車企業對出口寄予厚望。

2020年,客車出口遭受了巨大的挫折,但仍然好于2009年,說明經過10多年的發展,客車出口事業已經取得了一些進步,盡管規模還不大,基礎已經較為扎實了。

同時,佘振清還提出,“十四五”時期,應以新能源客車出口為主,把握住這一原則,不僅是將優勢轉化為勝勢的有效途徑,而且對客車行業的持續發展具有積極意義。

第一,保持前沿競爭力,智能駕駛客車受熱捧。2020年2月,國家發改委會同11個國家部委聯合發布了《智能汽車創新發展戰略》,指明了2025年實現有條件智能汽車規模化生產。2020年11月,國務院正式發布《新能源汽車產業發展規劃(2021-2035年)》,提出推動電動化與網聯化、智能化技術互融協同發展。

在兩大政策的推動下,智能駕駛客車再次掀起熱潮。截至目前,已經有10多家客車企業推出了自己的智能駕駛客車產品。另外,無人駕駛汽車試點也掀起了高潮。據不完全統計,截至2019年10月,全國已有至少21座城市建設24個智能網聯汽車測試示范區,主要分布于東北、華北、東南部沿海及中西部汽車產業發達的城市。

最后,佘振清特別指出,客車行業發展將進入新的格局。1997-2012年的15年是公路客車需求增長期,2004-2019年的15年是公交客車需求增長期,可以說,過去20多年,客車行業的發展屬于需求增長推動型。而隨著電動客車技術逐漸成熟、燃料電池客車技術和自動駕駛客車技術不斷取得突破,自“十四五”開始,未來20多年,客車行業的發展格局將以技術進步推動型為主,客車企業應提前布局,做好準備。