重卡二手車市場發展現狀

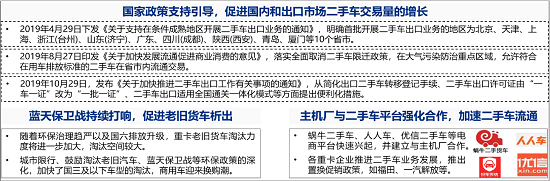

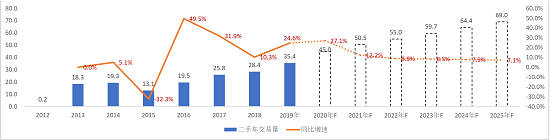

當前,我國商用車行業正從增量市場轉向存量市場。保有量日趨增加,新產品、新技術不斷涌現,排放升級、老舊車淘汰、環保治理、取消二手車限遷等政策發力,均為重卡二手車市場帶來新的發展機遇,促進重卡二手車市場快速發展。根據中汽數據有限公司二手車交易數據統計,2019年我國重卡二手車交易量突破35萬輛,同比增長23.6%。從2013年到2019年,重卡二手車交易量年均復合增長率10%,交易規模持續擴大。2020年1-4月,重卡二手車交易量12.7萬輛,同比增長13.8%,在新冠肺炎疫情影響下,仍保持了較高的增長速度。

龍頭企業深度布局

近日,滿幫集團宣布,與國內重卡龍頭企業一汽解放在戰略合作的基礎上,展開二手車領域的深度對接,滿幫二手車將更好的發揮平臺運營優勢,為一汽解放的經銷商和用戶提供更完善的二手貨車交易服務。

目前,雙方合作的二手車業務已全面上線,一汽解放的經銷商和用戶可以登錄其官方會員俱樂部——解放鷹雄匯,在“我要賣車”欄里進行操作即可享受滿幫二手車團隊的專業服務。

重卡二手車市場未來發展機會及預測

存量市場紅利釋放促進析出率增長,二手車與新車市場聯動效應增強。

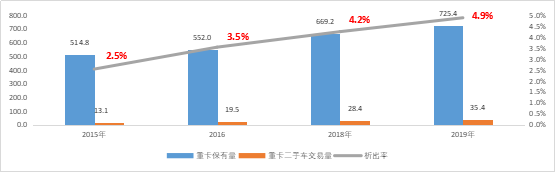

近年來,在新車銷量的高位運行支撐下,我國重卡市場保有量逐年增長,從2013年的514萬輛增加至2019年的725萬輛。環保、老舊車淘汰、二手車限遷放開等政策效應釋放,進一步加快了重卡二手車的析出。2019年重卡二手車析出率為4.9%,相比2018年同比增加了1.6個百分點。析出率的增長,進一步強化了新車與二手車市場的聯動效應,市場互動性進一步增強。

根據市場調研,重卡新車銷量與二手車交易量比例大概在1.5:1左右,若新車用戶出售二手車后,繼續購買新車,則二手車交易對新車銷量的貢獻率在60%以上。可以說,二手車市場的發展,為重卡新車銷售帶來了發展活力。

重卡二手車析出情況

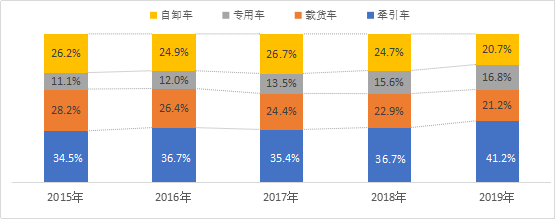

市場交易車型結構相對均衡,牽引車、專用車占比增長。

重卡二手車交易車型以牽引車為主,交易規模在15萬輛左右,占比41%;載貨車、自卸車、專用車占比相對均衡,各車型交易規模在6-7萬輛左右。在車輛運輸效率提升和運輸作業專業化、標準化發展趨勢下,牽引車、專用車占比逐步增長,載貨車、自卸車占比有所下滑。

從交易車型看,煤炭、零擔配貨、砂石料、攪拌車等運輸車型二手車交易活躍度較高,同時伴隨著產品品質與技術的提升,其他細分市場的二手車交易也逐步增長。

重卡二手車交易車型結構

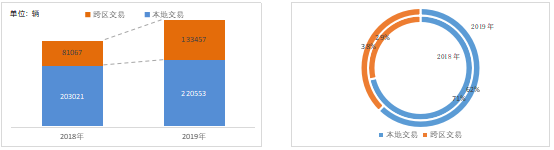

本地交易為主,限遷政策放開推動重卡二手車跨區交易量快速增長。

目前,重卡二手車以本地交易為主,占比62%;2019年本地交易規模達到22萬輛,同比增長8.6%。隨著限遷政策的放開,重卡二手車跨區交易量快速增長。2019年跨區交易規模突破13萬輛,同比增長64.6%,占比38%,增長9個百分點。

重卡二手車交易區域結構

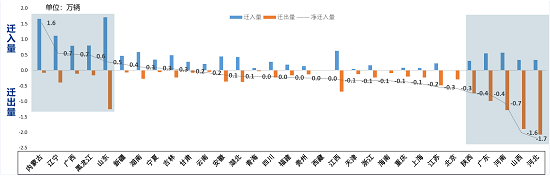

跨區交易中,遷入區域集中在內蒙古、遼寧、廣西、黑龍江、新疆等重卡保有量相對較低、排放管理相對寬松、新車購買需求較弱的省份;遷出區域集中在河北、山東、山西、河南、陜西等重卡保有量高、排放管理嚴格、大宗商品運輸集中、新車置換頻率高的省份。總體來看,華東、華北、華南區域二手車市場活躍度較高,西南、西北等經濟欠發達區域二手車市場發展緩慢。

重卡二手車跨區交易情況

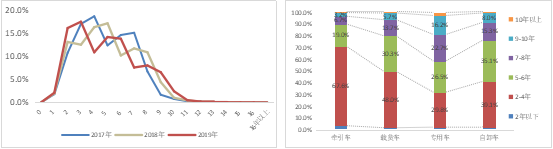

各車型交易車齡差異化,總體呈現交易車齡延長的特點。

重卡二手車以首次交易為主,2次以上交易比例近年雖有增長,但占比仍較低。從首次交易車齡來看,由于各車型市場差異較大,交易車齡也有所不同。

牽引車交易車齡集中在2-4年,占比67.6%,由于牽引車以長途運輸為主,車輛運輸里程較長,成本回收周期短,收益相對較高,促使用戶換車頻率較高。

載貨車交易車齡集中在2-6年,占比78.3%,相較于牽引車,載貨車以中短途運輸為主,車輛運輸里程較短,收益低于牽引車,新車換車周期相對較長。

自卸車和專用車由于作業線路相對固定,運距短,導致自卸車和專用車新車換車周期長,5年以上車齡交易占比較高。

重卡二手車交易車齡分布情況

重卡二手車市場未來發展機會及預測

重卡二手車市場進入快速增長階段,未來交易規模預計達到69萬輛。

隨著國家對二手車政策引導力度的不斷加大,重卡二手車市場潛力將不斷釋放,進入快速增長的新階段。全面限遷政策的取消、藍天保衛戰推進、二手車交易平臺快速發展,為重卡二手車市場發展帶來更多機遇。

重卡二手車市場發展的影響因素

根據重卡保有量及析出率分析,截止2019年底,重卡保有量達到725萬輛,隨著重卡析出率增長,重卡二手車交易規模增長空間較大,存量更新擴容,促進二手車交易量增長。到2025年,預計重卡二手車交易規模達到69萬輛左右,二手車與新車銷量比例將達到1:1。

重卡二手車市場中長期預測

數據來源:中汽數據有限公司

編輯整理:商用汽車網